Reklama 3 tysiące złotych na miesiąc.

Oprocentowanie kredytów hipotecznych w stałoprocentowej wersji nadal jest sporo niższe niż ich odpowiedników ze zmienną stopą. Jeśli jednak sprawdzimy różnicę dla najlepszych ofert, okazuje się, że przestrzeń pomiędzy opcjami mocno się skurczyła.

Pytanie „wybrać zmienne czy okresowo stałe oprocentowanie” to jeden z klasycznych dylematów kredytobiorców hipotecznych. Przez kilka lat zdecydowanie zwyciężały produkty oparte na stałej stopie. Klientów na tyle wystraszyły gwałtowne zmiany ceny pieniądza, że większość wybierała stałe raty, nawet jeśli na horyzoncie majaczyły już cięcia stóp.

Od kilku miesięcy mamy do czynienia jednak z nową rzeczywistością, w której rozterki nabierają mocy. Pierwsze obniżki stóp procentowych stały się faktem, a lada moment inflacja znajdzie się na poziomie poniżej 3 proc. W takich okolicznościach, jeśli nie pojawią się nowe ryzyka, można spodziewać się kursu na „tańszy pieniądz”.

Premia za (być może) niższą ratę

Do jesieni 2021 r., gdy stopy procentowe znajdowały się na rekordowo niskim poziomie, kredyty z okresowo stałym oprocentowaniem były droższe (na starcie, w momencie zaciągania zobowiązania) niż bazujące na konstrukcji „WIBOR plus marża”. Kredytobiorca musiał zdecydować, czy wybiera wyższą ratę w zamian za stabilność kosztów. Dylemat sprowadzał się zatem do pytania „czy jestem gotów zapłacić więcej za pewność, że rata się nie zmieni?”.

Od mniej więcej początków 2022 r. sytuacja jest odwrotna – „premię” musimy zapłacić za szansę na spadek raty w przyszłości. Kredyty z okresowo stałą stopą kuszą niższymi stawkami niż ich zmiennoprocentowe odpowiedniki.

Jeśli spojrzymy na propozycje poszczególnych banków oferujących obie opcje, to różnica sięgać może nawet 1,27 pp. W lipcowym rankingu Bankier.pl, dla kredytu na 592 tys. zł, przekładało się to na dystans w wysokości raty na poziomie 476 zł. Bank, w którym różnica była najmniejsza, proponował zdecydowanie mniejszy „spread” – oprocentowanie okresowo stałe od zmiennego dzieliło 0,2 pp. i 72 zł w wysokości raty.

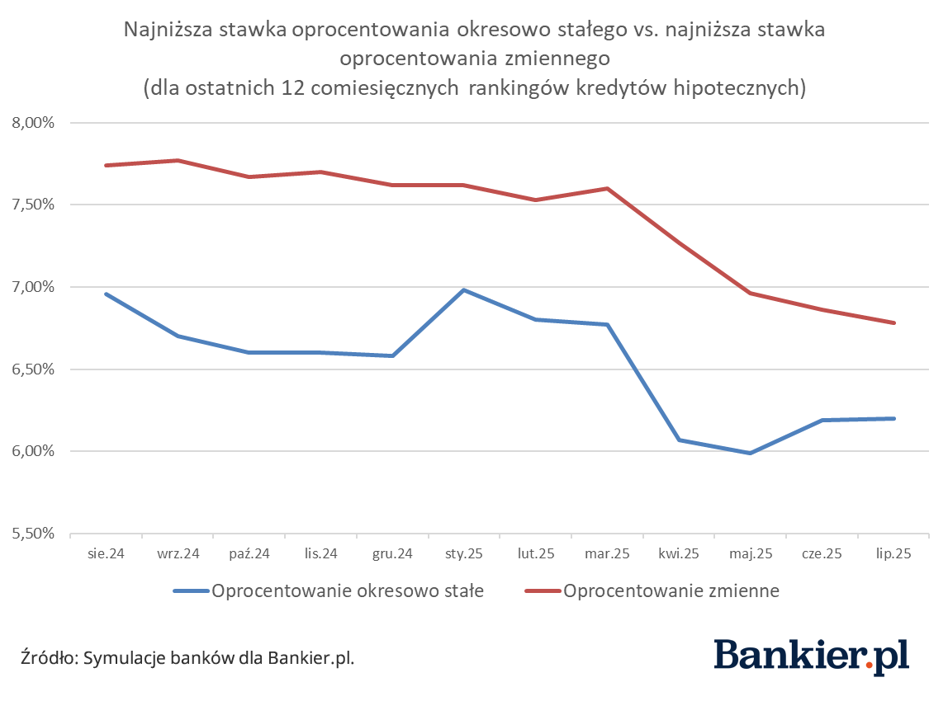

Kredytobiorcy mogą jednak do wyboru kredytu podchodzić inaczej, nie selekcjonując najpierw banku, by skupić się na formule oprocentowania. Postanowiliśmy sprawdzić, jaka przestrzeń dzieli najniższe stawki stałe od najniższych stawek zmiennych w perspektywie całego rynku.

Już nie tak daleko

Dla każdego z ostatnich 12 rankingów kredytów hipotecznych Bankier.pl wybraliśmy ofertę o najniższym oprocentowaniu, w kategorii hipotek stałoprocentowych i zmiennoprocentowych. Nie zawsze byli to zwycięzcy zestawień, w których pod uwagę bierzemy całkowity koszt kredytu obejmujący również dodatkowe elementy (obowiązkowe ubezpieczenia, prowizję itp.).

Wyniki na pierwszy rzut oka potwierdzają utrzymujący się od kilku lat trend – „najlepsza” stałoprocentowa stawka jest zawsze niższa niż zmienne oprocentowanie na start. Interesujące są jednak zmiany zachodzące w przestrzeni dzielącej te dwie opcje.

Jeszcze jesienią 2024 r. dystans przekraczał 1 punkt procentowy. Przykładowo, w listopadzie minionego roku najlepsza na rynku stawka dla okresowo stałego oprocentowania wynosiła 6,6 proc., a dla zmiennego – 7,7 proc.

W lipcu 2025 r. różnica jest najniższa dla 12 ostatnich rankingów. Najlepsze propozycje „zmienne” i „stałe” dzieli tylko 0,58 pp. Nie oznacza to jednak koniecznie, że mocno zbliżamy się do punktu, w którym nastąpi odwrócenie się kolejności opcji i ponownie stała rata stanie się droższa. Tym razem historia ma szansę pójść inną ścieżką, gdyż bankom będzie zależeć (w ślad za oczekiwaniami nadzoru), by stałoprocentowe hipoteki zdobywały rynek.

Przypominamy – różnią się nie tylko procenty

Kredyty stałoprocentowe i zmiennoprocentowe różnią się pod kilkoma względami, nie tylko cennikowymi stawkami. Warto pamiętać, że kredyty ze stałą stopą stają się zmiennoprocentowymi „z automatu” po upływie pierwszego okresu (zwykle 5 lat). To domyślne rozwiązanie, chyba że odpowiadać nam będzie zaproponowana przez bank stawka na kolejny stałoprocentowy okres. Przejście ze stałej stopy na zmienną nie jest możliwe w pierwszych latach spłaty. Co ważne, ruch w drugą stronę jest jak najbardziej dopuszczalny.

Oferta kredytów hipotecznych ze zmienną stopą nadal jest nieco węższa niż stałoprocentowych. W ostatnim miesiącu do grona proponujących pierwszy wariant dołączył VeloBank. „WIBOR plus marża” nie istnieje jednak w cenniku Banku Millennium oraz BNP Paribas Bank.

Wreszcie, godna przypomnienia jest nieco myląca wymowa hasła „stałe oprocentowanie” – kredytów ze stałą ratą przez cały okres spłaty nie ma na rynku. Dylemat sprowadza się zatem do tego, czy gotowi jesteśmy podjąć ryzyko, że „zarobimy” lub „stracimy” na zmianie raty w najbliższych kilku latach, czy wolimy mieć z góry pewność, że rata pozostanie niezmieniona. W dalszej perspektywie i tak ryzyko nas dosięgnie, niezależnie od tego, czy je akceptujemy.

Źródło:![]()

Tego jeszcze nie grali! Dokładają drona DJI do karty kredytowej w Citi Handlowym

Powiązane: Mieszkanie na kredyt

Chwila stagnacji w stałoprocentowych hipotekach. Rata poniżej ważnej granicyW lipcowym rankingu uchwyciliśmy specyficzny moment. Kredyty hipoteczne mimo cięcia stóp nie staniały znacząco w porównaniu z czerwcem. To pierwszy epizod stagnacji od końcówki zimy.

Powoli żegnamy "7". Zmiennoprocentowe raty w dół, ale w hipotecznych marżach zastójPowoli żegnamy oprocentowanie z cyfrą „7” w zmiennoprocentowych hipotekach. Chociaż w ostatnim miesiącu zmian w cennikach było jak na lekarstwo, to pomogło osunięcie się wskaźników WIBOR. Raty poszły w dół o kilkadziesiąt złotych.

Koniec wzrostowej serii - zdolność kredytowa przyhamowała. Ile dziś dostanie rodzina 2+1 z Warszawy?Po sześciu miesiącach wzrostów nadszedł przystanek z małym schodkiem w dół. Zdolność kredytowa profilowej rodziny „dwa plus jeden” z dochodem 15 tys. zł miesięcznie była nieco niższa niż w czerwcu. Nie w każdym banku zmiany nastąpiły w tym samym kierunku.

Polecane

Zgarnij 1000 zł do Żabki od Citi Handlowego. Kieszonkowe co tydzień bez większego wysiłku

Dodatkowe pieniądze dla policjantów. Nawet po 2 tys. zł na etat

Spędź z nami Wakacje na giełdzie. I naucz się inwestować od naszego eksperta

Tyle była warta nieodpłatna praca kobiet. PIE: odpowiadała za 40 proc. wartości PKB

Zapaść na akcjach Renault. Firma szuka dyrektora i obniża prognozy

Tesla straci miliardy. "Przychody z dotacji państwowych stanowiły co najmniej 38 proc. zysków"

Dolar znów się umacnia po słowach Trumpa, euro traci. Złoty się jednak trzyma

Powoli żegnamy "7". Zmiennoprocentowe raty w dół, ale w hipotecznych marżach zastój

Najlepsze konta osobiste dla podróżników – lipiec 2025 r.

„Mój prąd”przedłużony. Wnioski można składać aż do końca października

Ważna zmiana w mBanku. Uważaj na logowanie do konta

Fala obniżek na lokatach po ostatnim cięciu stóp. Zmiany sięgają 2 pp.

Rewolucja w leasingu. Umowa przez SMS lub e-mail

Volkswagen zamyka dużą fabrykę. Produkowała passaty i skody superb

Chińczyk kasuje tesle, a social media boleśnie kasują kurs XTB

Najnowsze

850 tys. sztuk amunicji z Czech trafiło na Ukrainę

Decyzja o kredycie po wizycie u lekarza? Bank: Na żadnym etapie nie wymagaliśmy badań medycznych

Brytyjski premier i kanclerz Niemiec podpisali traktat Kensington. Największa umowa od zakończenia II wojny światowej

Bodnar pisze do Hołowni. Nieprawidłowości przy stwierdzeniu ważności wyborów prezydenckich

Zełenski: 50 dni, które Trump wyznaczył Rosji, to kolejne dwa miesiące zabijania

Cyfrowy Polsat zakontraktował w aukcji dogrywkowej rynku mocy na '29 łącznie 44 MW

KE wszczęła postępowanie przeciwko Polsce. Powodem śmieci

Netanjahu: Nie ma zgody na syryjskie wojska na południe od Damaszku

Niższa inflacja, ale wzrost PKB bez zmian. Rząd aktualizuje założenia makro

Paniczna ucieczka z tonącego Rafako i atak na rekordy hossy

Senat przyjął specustawę o inwestycjach obronnych, ale z poprawkami

Amerykanie rozczarowani. Polityka Trumpa pomogła tylko 1/4 z nich

Oto nowa premier Ukrainy. Rada Najwyższa poparła powołanie Julii Swyrydenko

Leszczyna: Składka zdrowotna powinna być jak najwyższa. Jest "ale"

Senat za wyższym limitem wydatków na budownictwo społeczne

Popularne

Rosyjskie drony uderzyły w polską fabrykę w Ukrainie. „Zbrodnicza wojna Putina przybliża się do naszych granic”

Spóźnialscy słono dopłacą do prądu. "Nawet 50 tys. zł lub więcej"

"Przymusowo wysiedleni z Polski". Ukraina zmienia ustawę o deportowanych

Od czasu słów premiera Tuska kurs Rafako spadł o ponad 85%. W międzyczasie zyskał prawie 390%

Sikorski ostro o wypowiedziach biskupów: Niech zrzuci sukienkę i zapisze się do PiS-u

Helikoptery pełne złota wartego setki milionów dolarów. Junta wyprowadza metal ze słynnej kopalni

Alior Bank kusi oszczędzających. 6,50% w nowej ofercie banku

Dla prezesa miliony, a dla reszty zero. Sąd po stronie małego akcjonariusza przy podziale tortu

Dolar drożeje do złotego, puchną rezerwy franka. Środa na rynku walut

Rewolucja w zakupach internetowych już się rozpoczęła. To początek końca platform handlowych

Syndyk banków Czarneckiego odpowiada na artykuł "Wyborczej". "Kłamstwa, manipulacje, pomówienia"

Kto ma pomysł, ten ma miliony. Wrócił dotacyjny przebój dla firm

Studia, które się opłacają. Tu zarobki po dyplomie są najwyższe

Pielęgniarka zbada i wypisze receptę? Wkrótce to może być rzeczywistość

Odchodzisz z Biedronki? Nie znajdziesz innej pracy. UOKiK zarzuca firmie działania niezgodne z prawem

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·